เจอเพื่อนหลายคน ถามถึงเรื่องการลงทุนในตลาดหุ้น เจอกี่ทีก็ถาม แต่สุดท้ายก็เลือกไม่ลงทุนในหุ้น ไปออมเงินวิธีอื่นแทน เช่น ซื้อประกันบำนาญ, ฝากธนาคาร, ซื้อกองทุนฯ, เก็งกำไรคอนโด, ฯลฯ

การลงทุนไม่มีอะไรผิดอะไรถูก ใครถนัดลงทุนแบบไหน ก็แล้วแต่ชอบ แต่ถ้าดูจากสถิติการลงทุนในหลายๆ ประเทศ (ในระยะยาว) การลงทุนที่ให้ผลตอบแทนที่ดีที่สุดก็คือ การลงทุนในตลาดหุ้น

ฟังทีแรกอาจจะไม่เชื่อ เพราะใครๆ ก็ว่าตลาดหุ้นทั้งเสี่ยง ทั้งหวือหวา ทำคนหมดตัวมานักต่อนักแล้ว ไม่น่าจะเป็นการลงทุนที่สามารถให้ผลตอบแทนที่ดีที่สุดในระยะยาวได้

ว่าแล้วเราก็มาเริ่มทำความเข้าใจเกี่ยวกับการลงทุนในตลาดหุ้นกันเลยดีกว่า

ตลาดหุ้นเสี่ยงจริงหรือ

เริ่มต้นจากการที่เป็นนักเรียน พ่อแม่ให้เงินไปโรงเรียน เวลาเงินเหลือ เราก็จะนำเงินไปหยอดกระปุกบ้าง ฝากธนาคารบ้าง

เงินที่เราหยอดกระปุกไว้ จะถูกเงินเฟ้อทำลายมูลค่าลงทุกปี สมมุติว่าอัตราเงินเฟ้ออยู่ที่ 3% เงินที่เราหยอดกระปุกไว้ 30 บาท ผ่านไป 25 ปี เงิน 30 บาทของเรา จะมีอำนาจซื้อจริงไม่ถึงครึ่งหนึ่ง หรือ 15 บาท

ฟังดูอาจจะเข้าใจยาก ลองมาดูตัวอย่างจริงกัน เมื่อ 25 ปีก่อน ก๋วยเตี๋ยวอยู่ที่ชามละ 15 บาท เงิน 30 บาท สมัยนั้นสามารถซื้อก๋วยเตี๋ยวได้ 2 ชาม แต่พอเวลาผ่านไป ราคาก๋วยเตี๋ยวขึ้นเป็นชามละ 40 บาท เงินที่เราหยอดกระปุกไว้ 30 บาท ตั้งแต่ 25 ปีก่อน มาตอนนี้ไม่สามารถซื้อก๋วยเตี๋ยวชามนี้ได้แม้แต่ชามเดียว เพราะอำนาจซื้อลดลงไปมากกว่าครึ่ง

ส่วนการนำเงินไปฝากธนาคาร ดีกว่าหยอดกระปุกนิดหน่อย ตรงที่ธนาคารให้ผลตอบแทนเงินฝากเป็นดอกเบี้ย

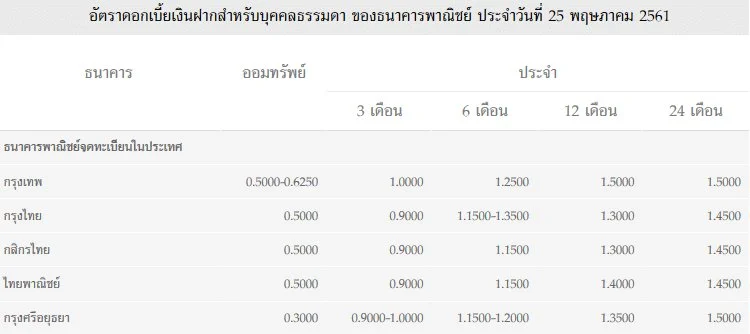

จากตารางจะเห็นว่า ธนาคารพาณิชย์ในไทย ให้ผลตอบแทนเป็นดอกเบี้ย เงินฝากออมทรัพย์เฉลี่ยที่ 0.5% ต่อปี และ เงินฝากประจำเฉลี่ยที่ 1.5% ต่อปี

ด้วยอัตราผลตอบแทนที่น้อยนิด และยังน้อยกว่าอัตราเงินเฟ้ออยู่ดี ทำให้ผลตอบแทนที่แท้จริงในการออม “ติดลบ” หมายความว่า เมื่อเวลาผ่านไป แม้ตัวเลขในบัญชีเงินฝากของเราจะดู “มากขึ้น” แต่อำนาจซื้อจริงกลับน้อยลง

สมมุติว่าเราฝากเงินธนาคาร 30 บาท บัญชีฝากประจำ (สมัยนั้นจะซื้อก๋วยเตี๋ยวได้ 2 ชาม) พอครบ 25 ปี เงินในบัญชีเราจะเพิ่มขึ้นเป็น 43.53 บาท แต่ ณ เวลานั้น ก๋วยเตี๋ยวจะอยู่ที่ชามละ 40 บาท ทำให้เราสามารถซื้อก๋วยเตี๋ยวชามเดียวกันนี้ได้เพียง 1 ชาม และจะเหลือเงินอีกเพียง 3.53 บาท ซึ่งไม่พอสำหรับชามที่ 2 เป็นต้น

ทีนี้เรามาดูกันว่า ธนาคารทำอะไรกับเงินฝากของเรา เมื่อเรานำเงินไปฝากกับทางธนาคาร

ธนาคารนำเงินฝากของเรา มารวมเป็นก้อนใหญ่ และปล่อยกู้ให้กับนักธุรกิจที่ต้องการเงินกู้ก้อนโต ไปพัฒนาโครงการต่างๆ อัตราดอกเบี้ยเงินกู้ จะสูงกว่าอัตราดอกเบี้ยเงินฝากเสมอ (ส่วนถ่างจะขึ้นกับนโยบายการเงินของแต่ละประเทศ) ในประเทศไทย อัตราดอกเบี้ยเงินกู้สถาบันการเงินชั้นนำ จะอยู่ที่ราวๆ 6-7 เปอร์เซ็นต์ คิดเป็นส่วนถ่างที่ราวๆ 4-5 เปอร์เซ็นต์ ซึ่งมากกว่าอัตราเงินเฟ้อ เท่ากับว่าในระยะยาว ธนาคารจะมี “ผลตอบแทนที่แท้จริง” ในระยะยาวเป็นบวกค่อนข้างแน่นอน (ไม่นับช่วงวิกฤตสถาบันการเงิน หรือที่รู้จักกันในนาม “วิกฤตต้มยำกุ้ง” ที่เกิดจากการปล่อยกู้ผิดวัตถุประสงค์ มีการกู้เงินสกุลต่างชาติมาปล่อยกู้ต่อจนเกินตัว สุดท้ายเกิดหนี้เสียมหาศาล กลายเป็นวิกฤตการเงินครั้งใหญ่ที่สุดในไทย)

นอกจากนำเงินฝากของเราไปปล่อยกู้แล้ว ธนาคารยังมีการกระจายความเสี่ยง ด้วยการนำเงินฝากของเรา ไปลงทุนในพันธบัตรฯ, กองทุน, หุ้น, ฯลฯ

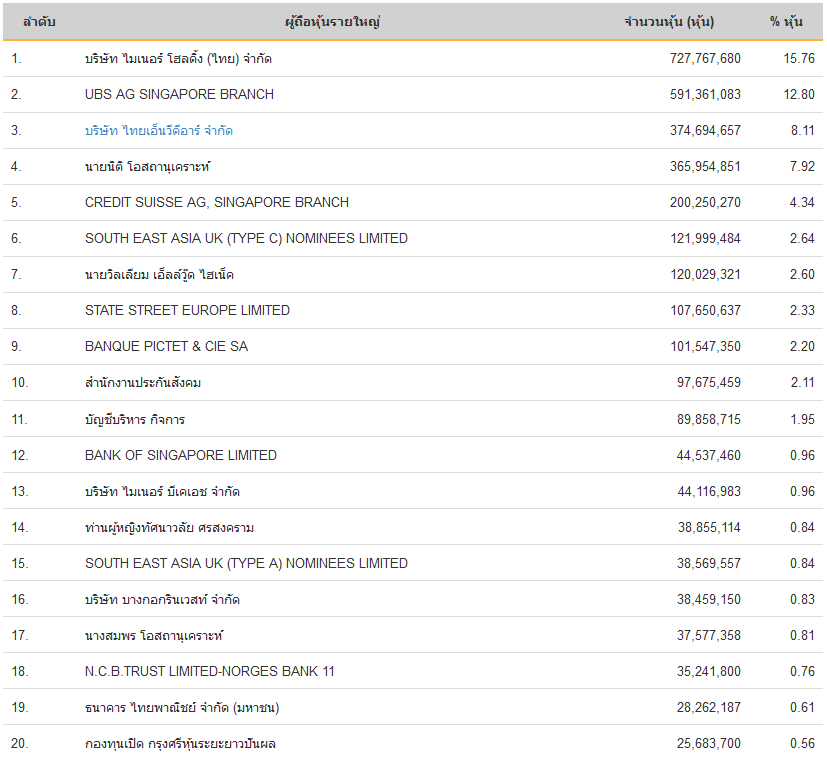

จากรูปจะเห็นว่า ธ.ไทยพาณิชย์ ถือหุ้นใน บริษัท ไมเนอร์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) หรือ MINT มากเป็นลำดับที่ 19

นอกจากนี้ ยังมีธนาคารจากต่างประเทศ, กองทุนประกันสังคม, กองทุนเปิด, Trust fund, etc. ที่ลงทุนในบริษัทเดียวกันนี้

MINT เป็นเจ้าของ Swensen’s, The Pizza Company, Sizzler, Dairy Queen, Burger King, BreadTalk, The Coffee Club, etc. เชื่อว่าเราน่าจะเคยเป็นลูกค้าร้านเหล่านี้ ไม่ร้านใด ก็ร้านนึง และที่ร้านเหล่านี้ สามารถขยายสาขา เติบโตต่อเนื่องได้เป็นเวลายาวนาน ส่วนหนึ่งก็เพราะมีลูกค้าอย่างเราๆ ไปอุดหนุนอย่างสม่ำเสมอ

ถ้าเราเป็นข้าราชการ ทางภาครัฐจะบังคับเรา ออมในกองทุนบำเหน็จบำนาญข้าราชการ หรือที่รู้จักกันว่า กบข.

กบข. มีหน้าที่นำเงินออมของข้าราชการทุกคน ไปออมให้เกิดดอกผล เพื่อเป็นเงินบำเหน็จ บำนาญ คืนกลับให้กับข้าราชการทุกคนที่เกษียณอายุราชการ กองทุน กบข. มีนโยบายการลงทุน แบบกระจายความเสี่ยง แต่ถ้าดูลึกลงในรายละเอียด จะเห็นว่า กบข. ลงทุนในตราสารทุน (หุ้น) ในอัตราส่วนที่มาก อย่างมีนัยยะสำคัญ ส่วนหนึ่งก็เพื่อให้ผลตอบแทนเฉลี่ยในระยะยาว สามารถชนะเงินเฟ้อได้

ส่วนถ้าเราทำงานกับบริษัทเอกชน ที่มีการออมในรูปแบบของกองทุนสำรองเลี้ยงชีพ หรือ Provident fund เงินที่ถูกนำเข้ากองทุนนี้ จะถูกนำไปลงทุนต่อเป็นส่วนใหญ่ เช่น ลงทุนในพันธบัตรรัฐบาล, ตราสารหนี้, ฯลฯ และส่วนหนึ่งก็นำไปลงทุนต่อในตลาดหุ้น ซึ่งเป็นหนึ่งในรูปแบบการออม ที่ให้ผลตอบแทนระยะยาวสูงกว่าการลงทุนในรูปแบบอื่นๆ

นอกจากกองทุนเหล่านี้แล้ว หากเรามีการซื้อประกันสุขภาพ ประกันบำนาญ หรือประกันชีวิตไว้ เราจะรู้ว่าบริษัทที่ทำธุรกิจประกันฯ ยอมรับความเสี่ยงแทนเรา ด้วยการรับฝากเงินในรูปแบบของเบี้ยประกัน และเมื่อเกิดเหตุอะไรขึ้น บริษัทประกันก็จะชดเชยเราด้วยเงินก้อน มากน้อยขึ้นกับเบี้ยประกันของเรา

การที่บริษัทประกันฯ สามารถชดเชยเงินก้อนให้กับเราได้ ส่วนหนึ่งก็เพราะบริษัทเหล่านี้ มีการนำเงินของเราไปลงทุนต่อในสินทรัพย์ที่ให้ผลตอบแทนเฉลี่ยสูงในระยะยาว เช่น ตราสารทุน, พันธบัตรต่างๆ, ฯลฯ

ทีนี้มาดูว่าเพราะอะไร กองทุน กบข., กองทุนสำรองเลี้ยงชีพ, บริษัทประกันฯ เหล่านี้ ถึงเลือกลงทุนในตราสารทุน (หุ้น) ในระยะยาว มากกว่าที่จะลงทุนในสินทรัพย์รูปแบบอื่นๆ

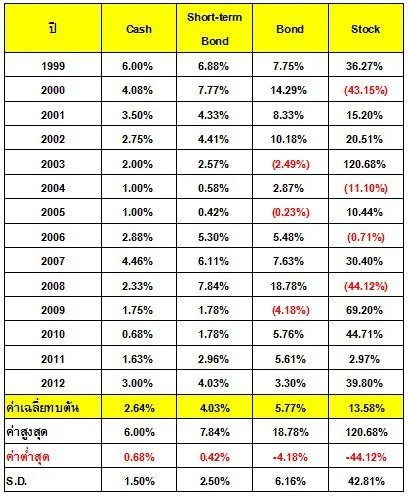

จากตารางจะเห็นว่า ผลตอบแทนเฉลี่ยระยะยาว ของตลาดทุนไทย อยู่ที่ 13.58% สูงกว่าการฝากเงินในธนาคาร, พันธบัตรฯ, หุ้นกู้, ฯลฯ

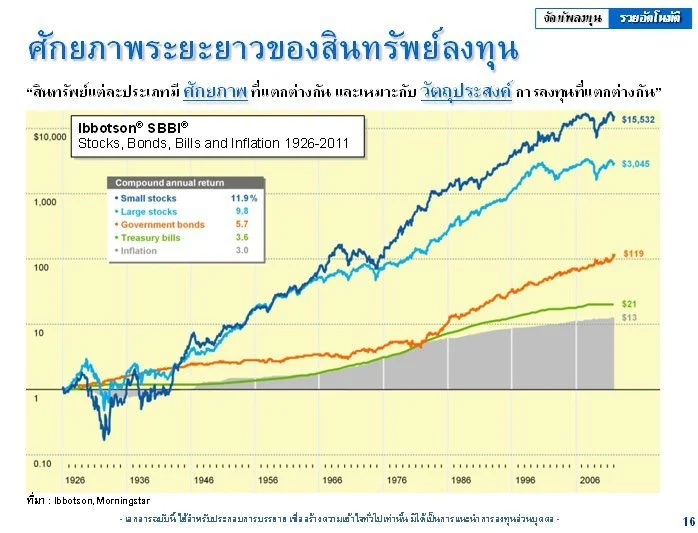

เนื่องจากการเก็บข้อมูลของตลาดทุนไทย ค่อนข้างสั้น แค่ 14ปี อาจจะดูไม่ครอบคลุม ลองมาดูอัตราผลตอบแทนเฉลี่ย ของตลาดทุนสหรัฐ เฉลี่ยย้อนหลัง 85 ปี ดูบ้าง

จากรูปจะเห็นว่าผลตอบแทนในระยะยาว ในการลงทุนรูปแบบต่างๆ ให้ผลตอบแทนมากบ้าง น้อยบ้าง บางปีที่เกิดวิกฤต ผลตอบแทนก็มีติดลบบ้าง แต่ในระยะยาว การลงทุนในตราสารต่างๆ ก็ยังให้ผลตอบแทนระยะยาวชนะเงินเฟ้ออยู่ดี

และตราสารที่ทำผลตอบแทนได้ดีที่สุด ในช่วงระยะเวลา 85 ปี ก็คือ ตราสารทุน หรือ หุ้น นั่นเอง

เราอาจจะพอเห็นภาพแล้วว่า เงินทุกบาททุกสตางค์ของเรา ไม่ว่าจะเป็นเงินสำหรับอาหารมื้อพิเศษ, เงินสำหรับออมระยะยาว, เงินเกษียณ, เงินจ่ายเบี้ยประกันฯ, ฯลฯ ล้วนแล้วแต่เกี่ยวข้องกับตลาดทุน โดยที่เราอาจจะรู้ หรือไม่รู้ตัว การที่หุ้นบางตัว มีการขยับของราคาที่หวือหวา ไม่ได้แปลว่าหุ้นทุกตัวในตลาดหุ้น เสี่ยงไปเสียทั้งหมด มีหุ้นบริษัทอีกหลายต่อหลายบริษัท ที่มีการบริหารจัดการที่ดี มีการเติบโต ขยายกิจการ อย่างเห็นได้ชัด ซึ่งจะเห็นได้จากสาขาที่มากขึ้นเรื่อยๆ ลูกค้าชื่นชอบในสินค้า/บริการ เป็นต้น

การลงทุนในตราสารทุน แม้จะมีความเสี่ยงสูงกว่าการลงทุนประเภทอื่นๆ แต่ในระยะยาวแล้ว ผลตอบแทนของการลงทุนในตลาดทุน จะชนะผลตอบแทนของการลงทุนในรูปแบบอื่นๆ เสมอ

มีความสุขกับการลงทุนครับ