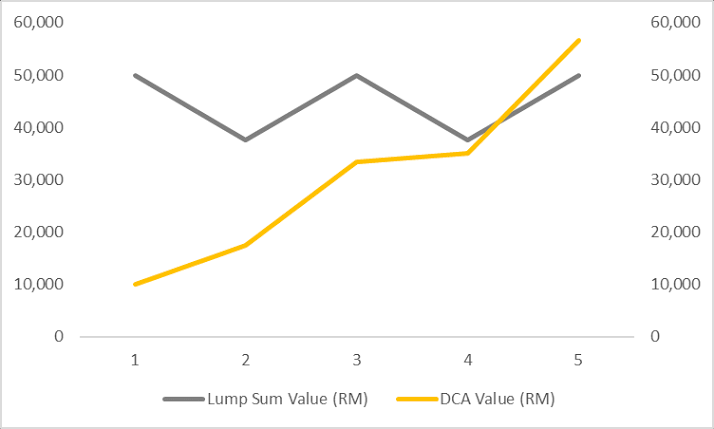

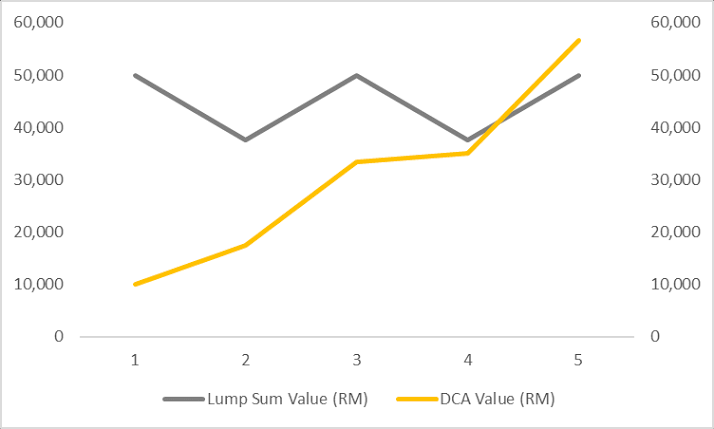

เปรียบเทียบการลงทุนแบบ Lump sum (ลงเงินก้อน) และแบบ DCA (ทะยอยออม)

แหงเริ่มต้นออมด้วยเงินไม่กี่หมื่นบาท/เดือน และมีเงินตั้งต้นก้อนแรกประมาณ 100,000 บาท

นับย้อนไปตอนแหงเริ่มออม กุเริ่มต้นด้วยเงินที่มากกว่าเงินเริ่มต้นแหงเกือบ 30 เท่า

ตอนวางแผนการออมให้แหง คิดแค่ว่า ออมไปเรื่อยๆ ประมาณ 20 ปี น่าจะถึงเป้าหมายการออม

แต่ด้วยแหงประหยัด เติมเงินออมไม่เคยขาดทุกเดือน และออมมากเป็นพิเศษ ทุกครั้งที่มีโอกาส และ/หรือ มี extra income (เงินเดือนขยับสูงขึ้น, ได้โบนัส, ขายสิ่งของที่ไม่จำเป็น/ไม่ได้ใช้)

ช่วงปีแรกๆ พอร์ทแหงยังตามหลังอยู่มาก แต่พอเวลาผ่านไป มีเหตุการณ์ต่างๆ นาๆ เกิดขึ้น (ในหลวงสวรรคต/โควิด/etc) ตลาดเกิดความผันผวน ทำให้เกิดโอกาสในการลงทุน อย่างที่ไม่เคยเกิดในรอบหลายปี

จังหวะนี้ทำให้แหงได้สะสมหุ้นดีๆ ในราคา grand sale เป็นจำนวนมาก (เงินออมเท่าเดิม แต่กลับได้ shares มากขึ้น เพราะราคาหุ้นถูกลงๆ) และในระหว่างทางแหงก็มีขายรถที่ไม่ค่อยได้ใช้ และนำเงินมาลงทุนเพิ่ม

ส่วนกุ เนื่องจากลงทุนแบบ lump sum และไม่มีรายได้ทางอื่น นอกจากเงินปันผล ทำให้ไม่สามารถออมหุ้นเพิ่ม ในช่วงที่ดีๆ ได้มากเท่าที่ควร ทำให้ผลตอบแทนแม้จะชนะตลาด แต่ก็แพ้การลงทุนที่สม่ำเสมอกว่าของแหงแทบทุกปี

พอร์ทแหงโตขึ้นๆ จนเริ่มแซงพอร์ทกุในปี 2019 และเริ่มทิ้งห่างออกไปเรื่อยๆ จากการนำเงินออม และเงินปันผลที่มากขึ้นมาออมเพิ่ม และมาทิ้งห่างชัดเจนแบบไม่เห็นฝุ่นในช่วงวิกฤตโควิด

คนส่วนใหญ่เชื่อว่า การมีเงินก้อน แล้วลงทุนแบบ lump sum ถึงจะรวยได้ การไม่มีเงินก้อน ลงทุนไปก็เท่านั้น

แต่ในความเป็นจริง การทะยอยออมอย่างสม่ำเสมอ ผ่านทั้งช่วงดี และไม่ดีต่างหาก ที่ทำให้การออม เป็นไปอย่างมีประสิทธภาพ อีกทั้งยังช่วยร่นเวลา ในการบรรลุเป้าหมายการออม

หากใครยังคิดว่าการออม ต้องเริ่มจากมีเงินก้อน ลองเริ่มต้นออมด้วยการทะยอยออมดู แล้วจะรู้ว่าการจะไปถึงเป้าหมายการออมหรือไม่นั้น ไม่ได้ขึ้นกับว่าใครเริ่มต้นด้วยเงินก้อนใหญ่กว่ากัน แต่ขึ้นกับความสม่ำเสมอ และความมีวินัยในการออม