หลายวันก่อนเพื่อนโทรมาขอให้ช่วยเลือก Provident Funds ให้ อยากให้เลือกซัก 3-4 กอง เผื่อเป็นทางเลือกให้กับพนักงานในบริษัท เพราะพนักงานบางคนก็รับความเสี่ยงได้มาก บางคนก็รับความเสี่ยงได้น้อย จึงต้องมีหลายๆ แบบไว้ โดยเฉพาะกองที่ไม่เสี่ยงเลย ต้องมีอย่างน้อย 1 กอง

พอได้ brief คร่าวๆ ก็เปรียบเทียบรายละเอียดแต่ละกอง แล้วคัดออกมา 4 กอง ดังนี้

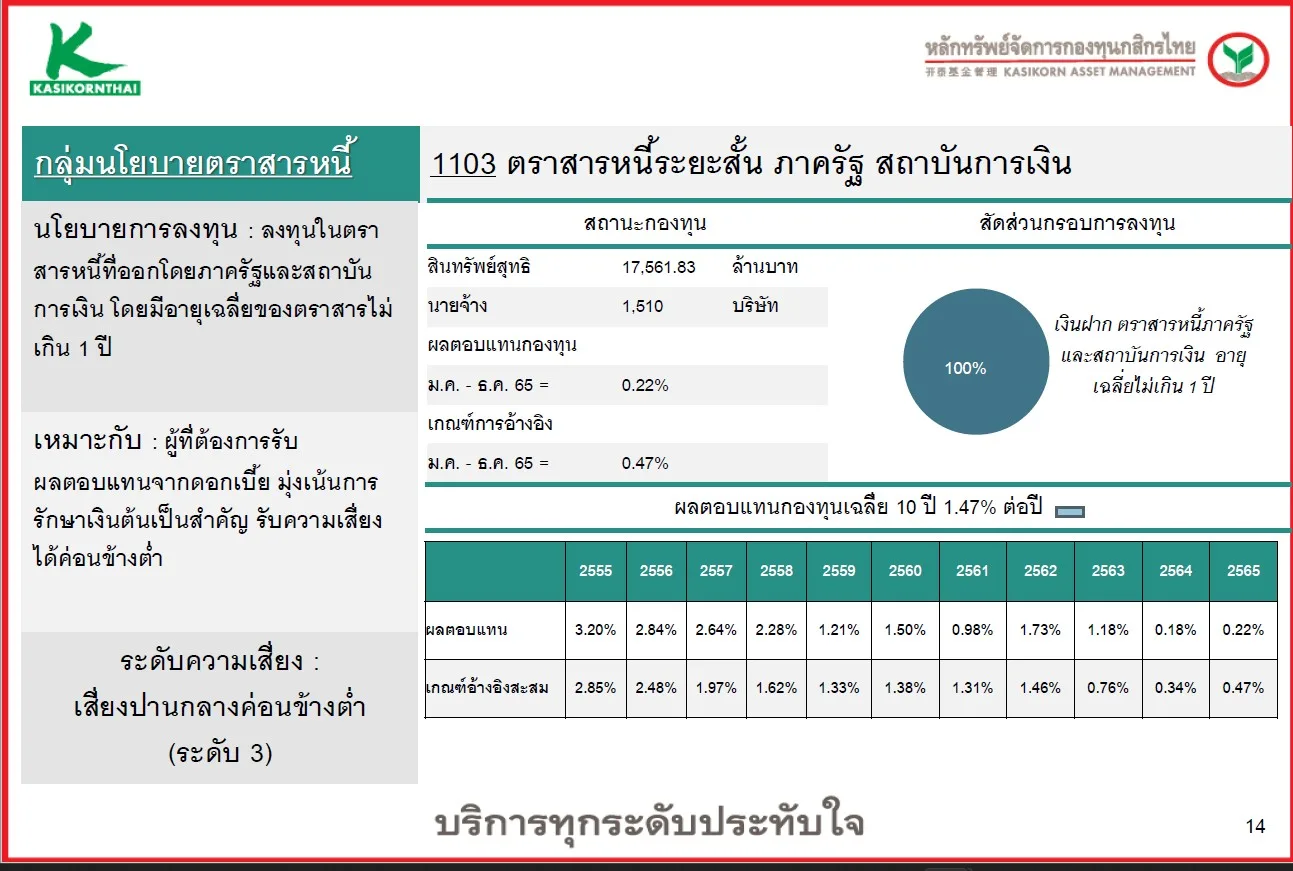

กองที่ 1 – เลือกเป็นเงินฝาก และตราสารหนี้ 100%

กองนี้ความเสี่ยงต่ำที่สุด ถ้าดูจากตารางผลตอบแทนย้อนหลัง 11 ปี ไม่มีปีไหนเลยที่ให้ผลตอบแทนเป็นลบ เรียกได้ว่าถ้าเลือกกองนี้ ยังไงก็ไม่ขาดทุน

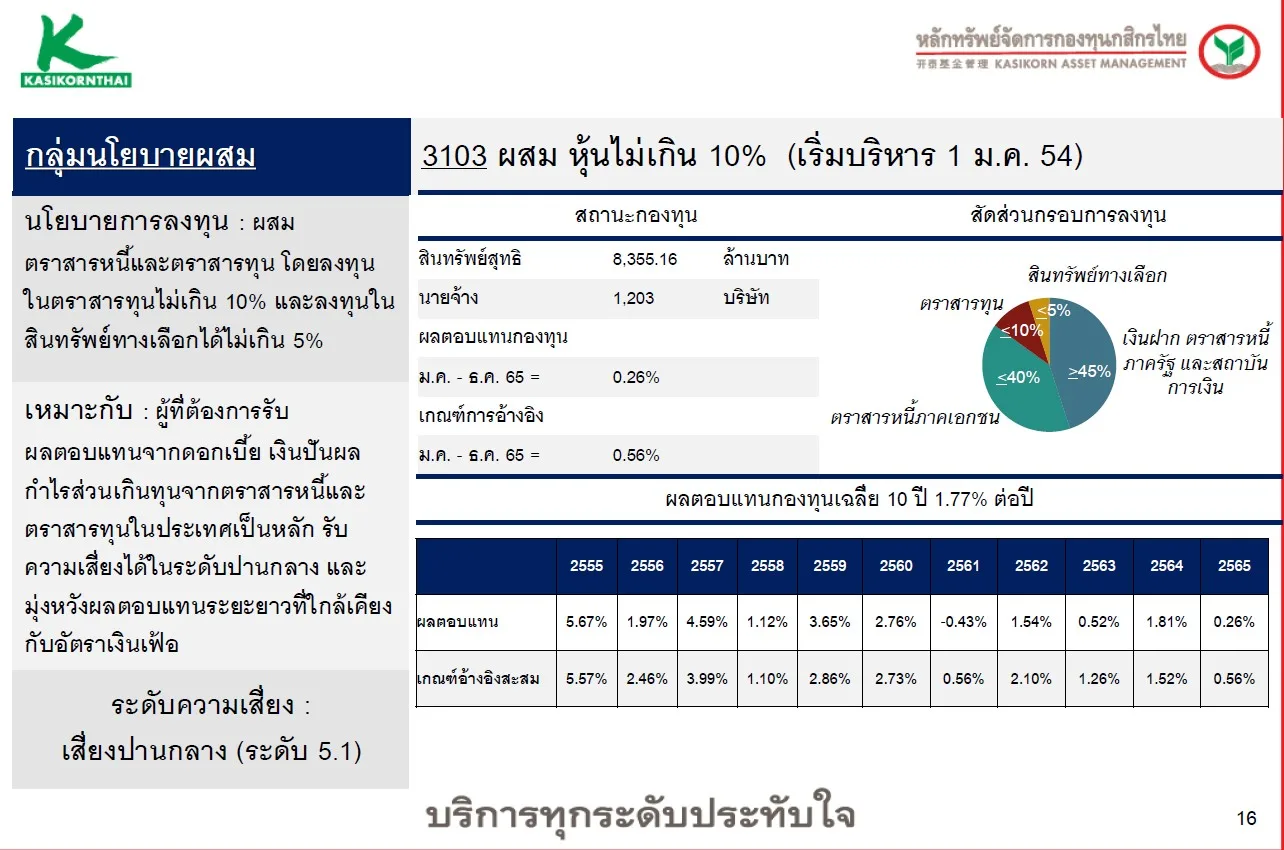

กองที่ 2 – เลือกเป็นตราสารทุน 10% เงินฝากและตราสารหนี้ 85% และสินทรัพย์ทางเลือก 5%

กองนี้เริ่มเพิ่มความเสี่ยงขึ้นมาหน่อย โดยมีการลงทุนในตราสารทุน (หุ้น) ประมาณ 10% ของเงินออม ที่เหลือเป็นเงินฝากและตราสารหนี้

ถ้าดูจากตารางผลตอบแทนย้อนหลัง 11 ปี มีขาดทุนเพียง 1 ปี คือในปี 2561 และเป็นการขาดทุนเพียง -0.43% ส่วนที่เหลืออีก 10 ปี ผลตอบแทนเป็นบวกทั้งหมด

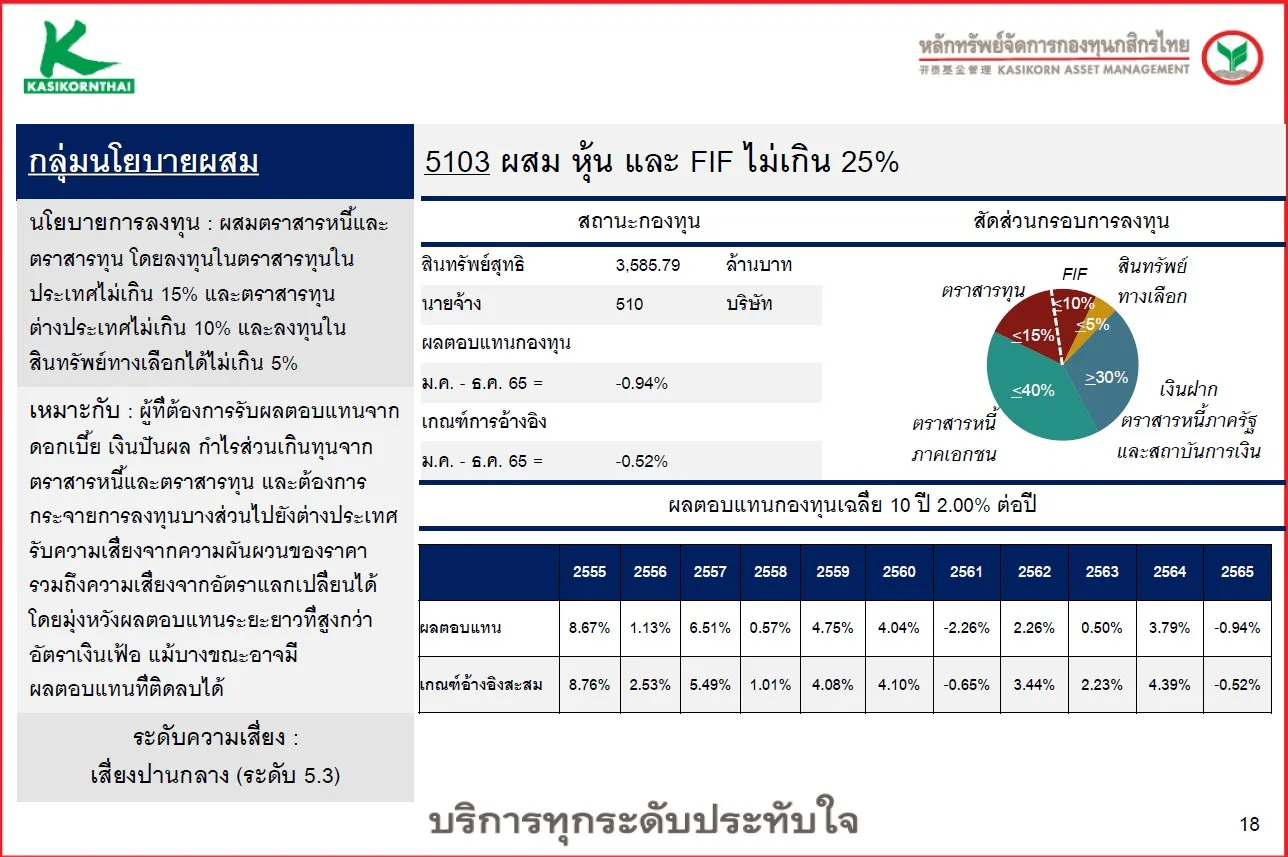

กองที่ 3 – เลือกเป็นตราสารทุน 25% เงินฝากและตราสารหนี้ 70% และสินทรัพย์ทางเลือก 5%

กองนี้เพิ่มความเสี่ยงขึ้นมาอีกหน่อบ โดยมีการลงทุนในตราสารทุน (หุ้น) ประมาณ 25% แบ่งเป็นหุ้นในประเทศ 15% และหุ้นต่างประเทศ 10% ที่เหลือเป็นเงินฝากและตราสารหนี้

ถ้าดูจากตารางผลตอบแทนย้อนหลัง 11 ปี มีขาดทุน 2 ปี คือในปี 2561 และ 2565 เป็นการขาดทุน -2.26% และ -0.94% ตามลำดับ ส่วนที่เหลืออีก 9 ปี ผลตอบแทนเป็นบวกทั้งหมด

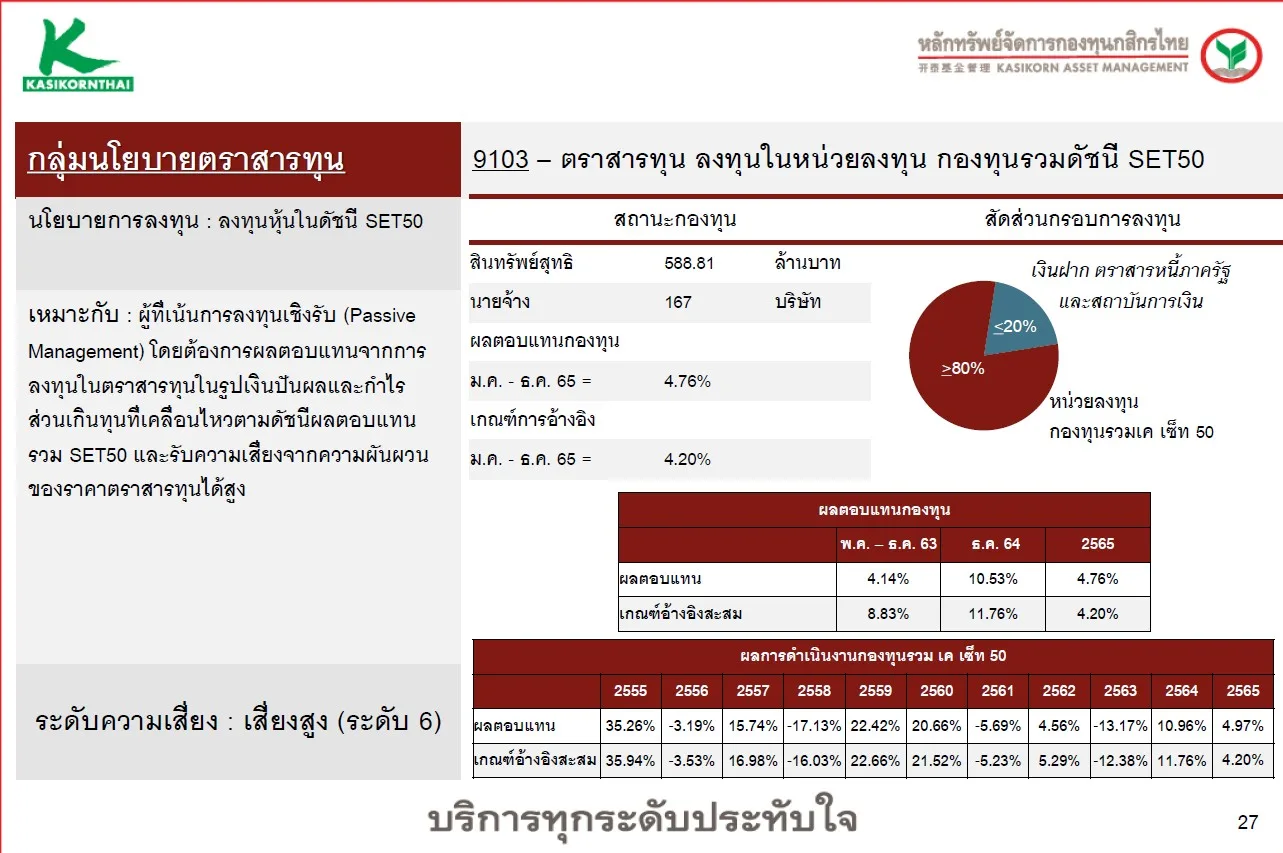

กองที่ 4 – เลือกเป็นตราสารทุน 80% เงินฝากและตราสารหนี้ 20%

กองนี้เป็นกองที่มีความเสี่ยงสูงที่สุด โดยมีการลงทุนในตราสารทุน (หุ้น) 80% เป็นเงินฝากและตราสารหนี้ 20%

ถ้าดูจากตารางผลตอบแทนย้อนหลัง 11 ปี มีขาดทุน 4 ปี และใน 4 ปีที่ขาดทุน มีขาดทุนหนัก 2 ปี คือในปี 2558 และปี 2563 ที่ขาดทุน -17.13% และ -13.17% ตามลำดับ

ถ้าดูแค่ตัวเลขผลตอบแทนในแต่ละปี ของแต่ละกองทุนแยกกัน อาจจะทำให้ตัดสินใจได้ยาก ว่าควรจะเลือก Provident Fund กองไหนดี แต่หากนำทุกกอง มาทำตารางผลตอบแทนเปรียบเทียบกัน จะเห็นภาพชัดเจนขึ้น ดังนี้

กองที่ 1

| 3.20% | 100.00 | 103.20 |

| 2.84% | 103.20 | 106.13 |

| 2.64% | 106.13 | 108.93 |

| 2.28% | 108.93 | 111.42 |

| 1.21% | 111.42 | 112.76 |

| 1.50% | 112.76 | 114.46 |

| 0.98% | 114.46 | 115.58 |

| 1.73% | 115.58 | 117.58 |

| 1.18% | 117.58 | 118.96 |

| 0.18% | 118.96 | 119.18 |

| 0.22% | 119.18 | 119.44 |

กองที่ 2

| 5.67% | 100.00 | 105.67 |

| 1.97% | 105.67 | 107.75 |

| 4.59% | 107.75 | 112.70 |

| 1.12% | 112.70 | 113.96 |

| 3.65% | 113.96 | 118.12 |

| 2.76% | 118.12 | 121.38 |

| -0.43% | 121.38 | 120.86 |

| 1.54% | 120.86 | 122.72 |

| 0.52% | 122.72 | 123.36 |

| 1.81% | 123.36 | 125.59 |

| 0.26% | 125.59 | 125.92 |

กองที่ 3

| 8.67% | 100.00 | 108.67 |

| 1.13% | 108.67 | 109.90 |

| 6.51% | 109.90 | 117.05 |

| 0.57% | 117.05 | 117.72 |

| 4.75% | 117.72 | 123.31 |

| 4.04% | 123.31 | 128.29 |

| -2.26% | 128.29 | 125.39 |

| 2.26% | 125.39 | 128.23 |

| 0.50% | 128.23 | 128.87 |

| 3.79% | 128.87 | 133.75 |

| -0.94% | 133.75 | 132.50 |

กองที่ 4

| 35.26% | 100.00 | 135.26 |

| -3.19% | 135.26 | 130.95 |

| 15.74% | 130.95 | 151.56 |

| -17.13% | 151.56 | 125.59 |

| 22.42% | 125.59 | 153.75 |

| 20.66% | 153.75 | 185.52 |

| -5.69% | 185.52 | 174.96 |

| 4.56% | 174.96 | 182.94 |

| -13.17% | 182.94 | 158.85 |

| 10.96% | 158.85 | 176.26 |

| 4.97% | 176.26 | 185.02 |

จากตาราง ผลตอบแทนเปรียบเทียบเงินลงทุน 100 บาท ใน Provident Fund แต่ละกอง หลังผ่านไป 11 ปี

- กองที่ 1 ให้ผลตอบแทน 119.44 บาท คิดเป็นผลตอบแทนทบต้น 1.6% ต่อปี

- กองที่ 2 ให้ผลตอบแทน 125.92 บาท คิดเป็นผลตอบแทนทบต้น 2.1% ต่อปี

- กองที่ 3 ให้ผลตอบแทน 132.50 บาท คิดเป็นผลตอบแทนทบต้น 2.6% ต่อปี

- กองที่ 4 ให้ผลตอบแทน 185.02 บาท คิดเป็นผลตอบแทนทบต้น 5.8% ต่อปี

แสดงให้เห็นว่าอัตราผลตอบแทน แปรผันโดยตรงกับความเสี่ยง นั่นคือ ยิ่งความเสี่ยงสูง ผลตอบแทนยิ่งสูงตามไปด้วย

การลงทุนที่มีความเสี่ยงอาจจะฟังดูเป็นเรื่องน่ากลัว ไม่มีใครอยากเห็นเงินออมของตัวเองลดลง แต่ถ้าเราบริหารความเสี่ยงได้ ด้วยลงทุนให้นานพอ เพื่อเฉลี่ยผลตอบแทนในแต่ละปี ผลตอบแทนสุดท้ายของกองทุนที่ความเสี่ยงสูง จะชนะกองทุนที่ความเสี่ยงต่ำกว่าในระยะยาวเสมอ

เพิ่มเติมเนื้อหา:

เนื่องจากมีคนถามเข้ามาเยอะว่าในระยะยาว แต่ละกองให้ผลตอบแทนที่แท้จริงเท่าไหร่ เลยลองทำ Simulation โดยมีสมมุติฐานดังนี้

เริ่มต้นทำงานอายุ 22 ปี เงินเดือนเริ่มต้น 15,000 บาท/เดือน และทำงานจนอายุ 60 ปี เงินเดือนสุดท้ายจบที่ 40,000 บาท/เดือน หักเงินไปออมใน Provident Fund 15% และนายจ้างสมทบให้อีก 15% ทุกเดือน

- กองที่ 1 จะได้ผลลัพธ์เงินออมสุดท้าย 4,683,691 บาท

- กองที่ 2 จะได้ผลลัพธ์เงินออมสุดท้าย 5,117,588 บาท

- กองที่ 3 จะได้ผลลัพธ์เงินออมสุดท้าย 5,606,185 บาท

- กองที่ 4 จะได้ผลลัพธ์เงินออมสุดท้าย 10,651,598 บาท