พออายุมากขึ้น ก็จะเริ่มมีเงินเก็บ พร้อมที่จะลงทุนระยะยาว แต่แบบไหนจะเหมาะกับเราที่สุด ลงทุนในรถยนต์, บ้าน, คอนโด, ประกันบำนาญ, พันธบัตรรัฐบาล, ฯลฯ ในบทความนี้ เราจะมาเปรียบเทียบการลงทุน ในรูปแบบต่างๆ ระยะยาว เพื่อให้เห็นภาพว่าหากลงทุนในสินทรัพย์ใดสินทรัพย์หนึ่งในระยะยาว จะส่งผลกับเงินออมของเราอย่างไรบ้าง

รถยนต์

สมมุติว่าเราต้องการซื้อรถยนต์ Toyota Altis ที่ราคา ณ ปัจจุบัน 1,079,000 บาท

เงินดาวน์ 107,900 บาท

ค่างวด (ผ่อน 5 ปี) 19,544 บาท

*ข้อมูลจาก Toyota Leasing Thailand

ภายใน 5 ปี เราจะใช้เงินสะสมไปทั้งสิ้น 1,280,540 บาท สำหรับรถคันนี้

เงินก้อนที่เสียไป อาจจะดูเหมือนไม่มาก ถ้าเทียบกับราคาจริงของรถยนต์ (จ่ายแพงขึ้นราวๆ 2 แสนบาท) แต่เราลืมคิดถึงค่าเสียโอกาส หากนำเงินดาวน์ และเงินค่างวด ไปออมทุกเดือนตลอด 5 ปี

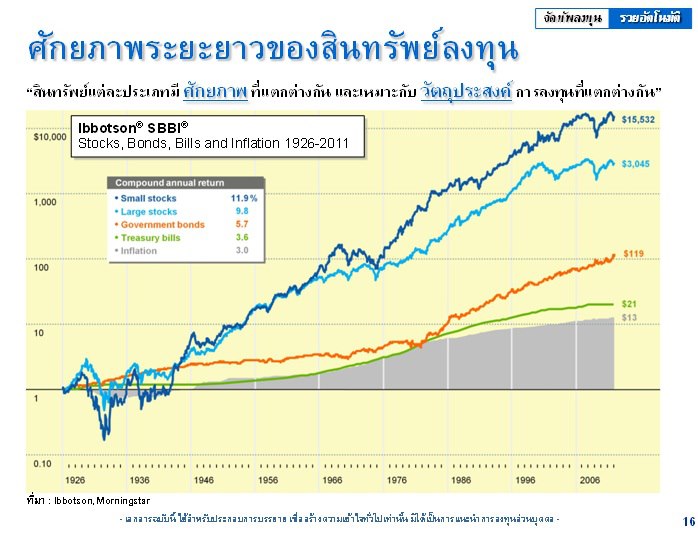

ในบทความ มหัศจรรย์ดอกเบี้ยทบต้น เราพูดถึงผลตอบแทนการลงทุน ในรูปแบบต่างๆ ไว้ ซึ่งมีทั้งการลงทุนในพันธบัตร, กองทุน, ตลาดหุ้น ฯลฯ

เนื่องจากตัวเลขการลงุทนในรูปแบบต่างๆ ของไทย มีการเก็บสถิติที่ไม่ยาวนานพอ อาจจะทำให้ผลตอบแทนบางอย่าง ดูสูงหรือต่ำเกินจริงไป ในที่นี้จึงจะใช้ตัวเลขผลตอบแทนระยะยาวในรูปแบบต่างๆ ของ US แทน

ถ้าเรานำเงินดาวน์ และเงินค่างวด ไปออมในพันธบัตรรัฐบาล ที่ให้ผลตอบแทนระยะยาว 5.7% ใน 5 ปี เราจะมีเงินออมทั้งสิ้น 1,531,430.31 บาท

ถ้าเรานำเงินดาวน์ และเงินค่างวด ไปออมในหุ้นขนาดใหญ่ ที่ให้ผลตอบแทนระยะยาว 9.8% ใน 5 ปี เราจะมีเงินออมทั้งสิ้น 1,738,087.25 บาท

และหากเราคิดค่าเสื่อมรถยนต์ ที่อายุการใช้งาน 5 ปี เราจะขายรถยนต์คันนี้ได้เพียง 4-5 แสนบาท

เท่ากับเราเสียโอกาสในการออมเงินมากถึง 1.2 ล้านบาท

ประกันบำนาญ

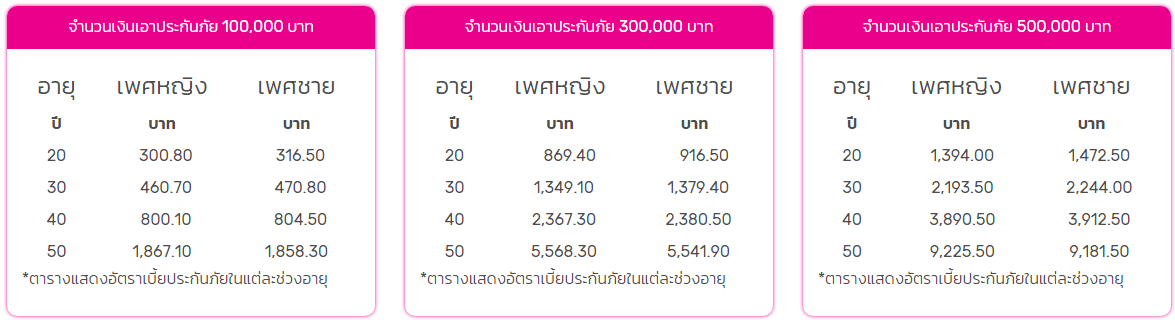

สมมุติว่าปัจจุบันเรามีอายุ 40 ปี และต้องการซื้อ ประกันบำนาญ ตามรายละเอียดข้างต้น

แผนที่ 1 จำนวนเงินเอาประกัน 100,000 บาท เราจะต้องจ่ายรายเดือน เดือนละ 800.10 บาท เป็นเวลา 20 ปี คิดเป็นเงิน 192,024 บาท

แผนที่ 2 จำนวนเงินเอาประกัน 300,000 บาท เราจะต้องจ่ายรายเดือน เดือนละ 2367.30 บาท เป็นเวลา 20 ปี คิดเป็นเงิน 568,152 บาท

แผนที่ 3 จำนวนเงินเอาประกัน 500,000 บาท เราจะต้องจ่ายรายเดือน เดือนละ 3890.50 บาท เป็นเวลา 20 ปี คิดเป็นเงิน 933,720 บาท

เปรียบเทียบผลตอบแทนในรูปแบบต่างๆ (บนสมมุติฐานว่าเราจะยังมีชีวิตอยู่จนอายุ 85 ปี)

| ประกันบำนาญ | พันธบัตรฯ | หุ้น |

|---|---|---|

| 0 | 361,498.86 | 590,255.68 |

| 0 | 1,069,586.63 | 1,746,422.04 |

| 0 | 1,757,794.44 | 2,870,128.39 |

| ประกันบำนาญ | พันธบัตรฯ | หุ้น |

|---|---|---|

| 300,000.00 | 1,445,378.58 | 6,110,808.55 |

| 900,000.00 | 4,276,521.39 | 18,080,386.35 |

| 1,500,000.00 | 7,028,178.27 | 29,713,911.63 |

จากตารางผลตอบแทน เปรียบเทียบการลงทุนทั้ง 3 รูปแบบ ระยะเวลา 45 ปี (ออมเงิน 20 ปีแรก และหยุดออมเพิ่มในอีก 25 ปีถัดไป) ได้ผลตอบแทนดังตาราง จะเห็นว่าการลงทุนในรูปแบบประกันบำนาญ ไม่ให้ผลตอบแทนเลยตลอดช่วง 20 ปีแรก และให้ผลตอบแทนคงที่ ไม่เพิ่มขึ้นตามระยะเวลาการออมในอีก 25 ปีถัดมา แม้ว่าตัวเลข total จะดูมากกว่าเงินที่เราลงไปทั้งหมด (192k vs 300k, 568k vs 900k, 933k vs 1.5m) แต่ถ้าเราคำนึงถึงอำนาจซื้อที่ลดลงจากอัตราเงินเฟ้อแล้ว จะเห็นว่าเงินที่ได้รับคืนมีโอกาสที่มูลค่าที่แท้จริง (อำนาจซื้อ) จะต่ำกว่าที่ควรจะเป็น ดังนั้นเราจึงควรหลีกเลี่ยง ที่จะลงทุนในประกันบำนาญ ไม่ว่าผลตอบแทนกล่าวอ้างจะสูงแค่ไหนก็ตาม

บ้าน/คอนโด

เคยมีเขียนเกี่ยวกับ ค่าเสียโอกาสในการซื้อบ้านและคอนโด ไว้เมื่อหลายปีก่อน แต่จะเอามาสรุปคร่าวๆ อีกทีนี้ ดังนี้

สมมุติว่าเราต้องการซื้อคอนโดใหม่ ในโครงการของศุภาลัย ที่ราคา 2.5 ล้านบาท กู้ 100% ผ่อน 30 ปี ที่อัตราดอกเบี้ย 6%

ทุกๆ เดือน เราจะต้องผ่อนค่างวด เดือนละ 16,700 บาท โดยประมาณ

ภายใน 30 ปี เราจะจ่ายเงินออกไปทั้งสิ้น 6,012,000 บาท สำหรับคอนโด 2.5 ล้านบาท ห้องนี้ (จ่ายแพงขึ้นราวๆ 3.5 ล้านบาท)

กลับกัน

ถ้าเรานำเงินดาวน์ และเงินค่างวด ไปออมในพันธบัตรรัฐบาล ที่ให้ผลตอบแทนระยะยาว 5.7% ใน 30 ปี เราจะมีเงินออมทั้งสิ้น 15,887,935.75 บาท

ถ้าเรานำเงินดาวน์ และเงินค่างวด ไปออมในหุ้นขนาดใหญ่ ที่ให้ผลตอบแทนระยะยาว 9.8% ใน 30 ปี เราจะมีเงินออมทั้งสิ้น 34,852,162.88 บาท

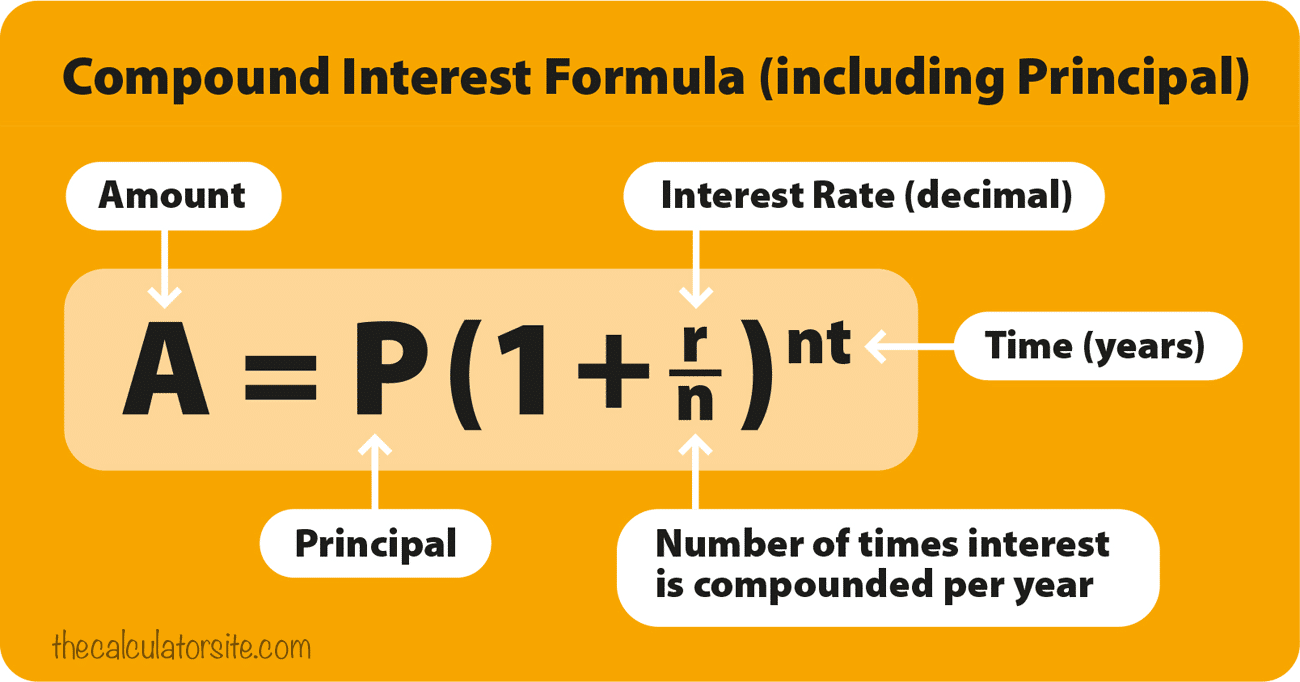

ถ้าดูแค่ตัวเลข เราอาจจะไม่เชื่อ ว่าแค่การซื้อบ้าน/คอนโด เพียง 1 ห้อง ในระยะเวลา 30 ปี จะมีผลต่างมากมายขนาดนี้ แต่ถ้าเราเข้าใจว่าที่มาของอัตราผลตอบแทนทบต้น (compound interest) คือ A = P(1+r/n)(nt) เราจะรู้ว่าตัวเลขผลตอบแทนขนาดนี้เป็นไปได้ ตราบเท่าที่เราออมเงินในสินทรัพย์ที่ให้ผลตอบแทนที่ดีในระยะยาว และออมอย่างมีวินัย

จากรูปจะเห็นว่าเงินออมของเรา แปรผันตามอัตราผลตอบแทนต่อปี (ตัวคูณ) และระยะเวลาในการออม (เลขยกกำลัง) เมื่อเราออมเงินในสินทรัพย์ที่ให้ผลตอบแทนที่ดี ในระยะยาวแล้ว ผลลัพธ์ที่ได้คือผลตอบแทนแบบทบต้น ที่จะทบทวีคูณในอัตราเร่ง (exponential growth) ตามตัวคูณ และเลขยกกำลัง

พลังของดอกเบี้ยทบต้นนี้ เป็นที่มาว่าทำไมธนาคาร สถาบันการเงิน และบริษัทประกันฯ ทั้งหลายมีขนาดใหญ่ขึ้นเป็นหลายเท่าตัว ในช่วงหลายสิบปีที่ผ่านมา