บทความนี้ เหมาะกับผู้เริ่มต้นออมเงิน และต้องการมีทรัพย์สินถาวร เป็นของตนเองในอนาคต

การที่เราอยากมีบ้าน หรือคอนโดเป็นของตนเอง ตั้งแต่อายุยังไม่มาก เป็นเรื่องดี เพราะนั่นแสดงว่า เรารู้จักวางแผนอนาคตชีวิตเราเอง เพื่อสร้างครอบครัวต่อไป แต่เราจะซื้อของใหญ่ๆ พวกนี้ เมื่อไหร่ดี

เมื่อมีเงินเดือน 20,000 / 30,000 หรือ 50,000 บาท

แล้ว บ้าน/คอนโด ที่จะซื้อควรจะราคาเท่าไหร่ดี

1 ล้านต้นๆ / 2 ล้านนิดๆ หรือ 3-4 ล้านดี

ลองมาคำนวณเล่นๆ โดยใช้ ลิงค์ด้านบน ในการคำนวณประกอบ

สมมตว่าเราต้องการคอนโดในโครงการของศุภาลัย ราคา 2.5 ล้านบาท กู้ 100% ผ่อน 30 ปี ที่อัตราดอกเบี้ย 6%

ทุกๆ เดือน เราจะต้องผ่อนเงินค่างวด เดือนละ 16,700 บาท โดยประมาณ (ตารางค่างวดในแต่ละเดือน)

ทีนี้เราก็รู้แล้วว่า รายได้ปัจจุบันที่เรามีอยู่ ผ่อนไหวหรือไม่

ถ้ารายได้ต่อเดือน 2-3 หมื่น ถือว่าค่างวดหนักเอาเรื่องเหมือนกัน แต่ถ้าเงินเดือนสูงๆ ก็ไม่น่าจะใช่ปัญหา

Total เงินที่เราต้องจ่ายจริง (กรณีไม่มีเงินก้อนมาโปะ) สำหรับคอนโดห้องนี้ คือ 16,700 x 12 x 30 = 6,012,000 บาท

แล้ว ค่าเสียโอกาส หล่ะ

ค่าเสียโอกาสจากการนำเงินเก็บของเรา ไปจ่ายค่างวดทุกเดือน แทนที่จะนำไปออมเงิน เป็นดังนี้

Current Principal: 0

Annual Addition: 16700 x 12 = 200400

Years to grow: 30

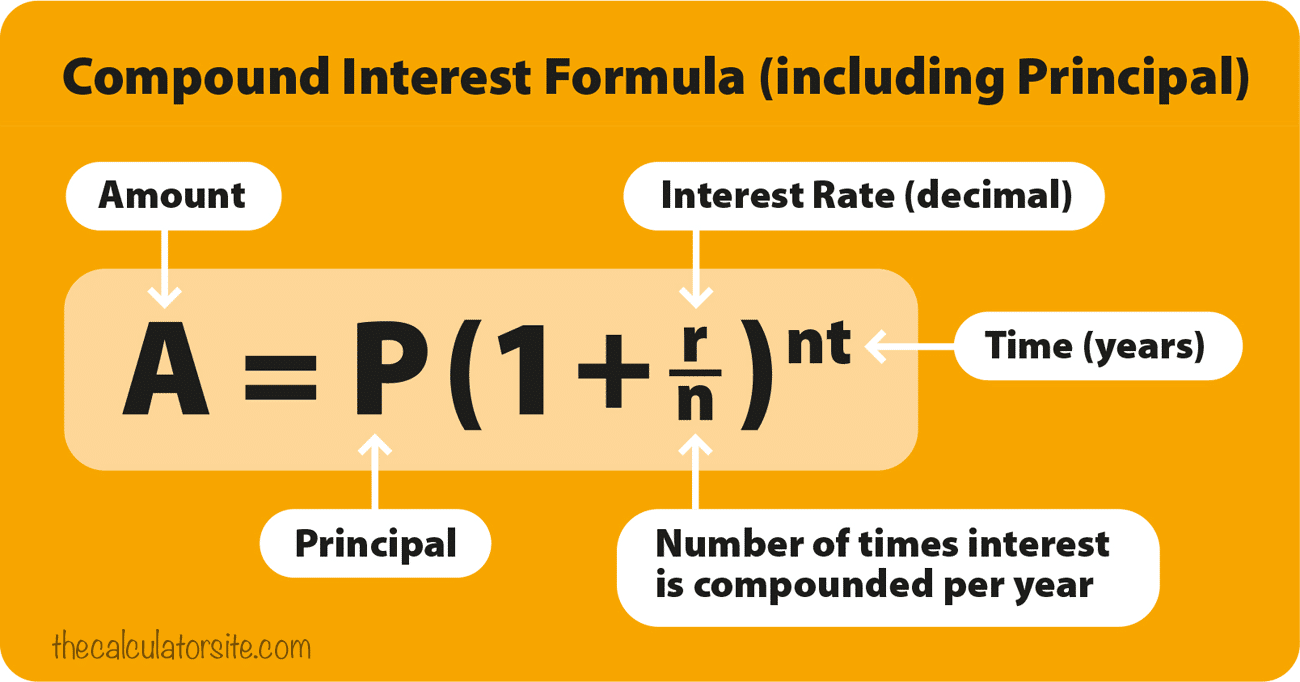

Interest Rate: 5% (อ้างอิง อัตราดอกเบี้ยพันธบัตรรัฐบาล)

Compound interest 1 time(s) annually

Make additions at end of each compounding period

Future Value: 13,314,345.04

คิดเป็น ค่าเสียโอกาส สูงถึง 13.3 ล้านบาท

นี่คือค่าเสียโอกาสที่เราเสียไป ระหว่างผ่อนค่างวดคอนโด ในช่วงเวลา 30 ปี

เราไม่ได้รับดอกผล จากการนำเงินออม ไปชำระค่างวด อีกทั้งยังต้องเสียดอกเบี้ย ให้กับทางธนาคาร เป็นประจำทุกเดือน เท่ากับเราเสียทั้งขาไป และขากลับ

ในทางกลับกัน แทนที่เราจะเอาเงินก้อนนี้ไปผ่อนบ้านหรือผ่อนคอนโด เราเลือกที่จะเก็บออมทุกเดือนแทน เดือนละ 16,700 บาท เป็นเวลา 10 ปี ผลที่ได้ จะเป็นดังนี้

Current Principal: 0

Annual Addition: 16700 x 12 = 200400

Years to grow: 10

Interest Rate: 5% (อ้างอิง อัตราดอกเบี้ยพันธบัตรรัฐบาล)

Compound interest 1 time(s) annually

Make additions at end of each compounding period

Future Value: 2,520,609.66

เราจะมีเงินออม เมื่อสิ้นปีที่ 10 ของการเริ่มต้นออมเงิน 2.5 ล้านบาท และมีดอกผลจากเงินออมประมาณ 120,000 บาท/ปี ทุกปี หรือตกเดือนละ 10,000 บาท

ทีนี้พอขึ้นปีที่ 11 เราค่อยวางแผนซื้อคอนโด ราคา 2-3 ล้าน และใช้เงินดอกผลตรงนี้ ช่วยลดภาระการผ่อนค่างวดลง หรือนำเงินออมที่มีทั้งหมด ไปโปะค่าบ้านทีเดียวเลย ก็จะช่วยร่นระยะเวลาการผ่อน และทำให้ ค่าเสียโอกาส ในการออมเงิน และค่าดอกเบี้ยธนาคาร ลดลงไปได้มาก

ทีนี้ก็จะมีคนถามต่อว่า แล้วถ้าผ่านไป 10 ปี คอนโดราคาวิ่งไปไกลแล้วละ

อันนี้เป็นไปได้ แต่เท่าที่ติดตามดู อัตราการขึ้นราคาของคอนโด ช้าลงเรื่อยๆ ทุกปี เนื่องจากปัจจุบัน Supply ห้องเกิดใหม่ มีมากกว่า Demand พอสมควร อีกทั้งความเจริญ เริ่มแผ่ขยาย ออกในวงกว้าง ไม่กระจุกแต่ใน Downtown ราคาอาจจะมีปรับตัวขึ้นไปบ้าง แต่ก็ไม่สูงกว่าค่าเสียโอกาสแน่นอน

ทุกช่วงเวลาของชีวิต มันจะมีสิ่งต่างๆ ที่เราอยากได้ อยากมี อยู่ตลอดเวลา

ถ้าเรารู้จักเก็บ ก่อนใช้ หาได้ ก่อนอยากมี

วางแผนการออมเงินโดยอาศัยเวลา และพลังของอัตราดอกเบี้ยทบต้น เป็นตัวช่วย อิสระภาพทางการเงิน ก็อยู่ไม่ไกลเกินเอื้อม