Skip to content

Akajon.com

General

Investing

Computing

Running

Cookie Policy

Search for:

Investing

Investing

Dirt Cheap Stocks

November 6, 2023

February 10, 2024

Investing

ความเข้าใจผิดๆ เกี่ยวกับการลงทุน

August 16, 2015

March 8, 2023

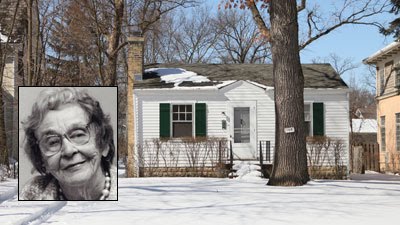

Investing

เรื่องราวของคุณยาย นักลงทุน

July 17, 2015

March 8, 2023

Investing

เงินเดือน 2 ปีแรกขอใช้ให้พอใจ แล้วปีที่ 3 ค่อยเก็บ

July 17, 2015

March 8, 2023

Investing

หลักและข้อห้ามในการลงทุน

August 21, 2014

March 7, 2023

Investing

หลักการลงทุนในหุ้นเติบโต

August 10, 2014

March 7, 2023

1

2

3