คนที่เริ่มลงทุนใหม่ๆ มักจะกังวลว่า การลงทุนต้องจบปริญญาด้านการเงิน ต้องมีความรู้ทางบัญชี ต้องศึกษากราฟ อ่านค่าตัวแปรโน่นนี่ ตามดูดัชนีตลาดฯ ทั่วโลก ราคาทองคำ ราคา commodities ฯลฯ

ในความเป็นจริง การลงทุนไม่ใช่เรื่องซับซ้อนอะไรเลย การลงทุนอาศัยแค่วินัย และความเพียร

Peter Lynch เขียนเกี่ยวกับกองทุนหุ้นในหนังสือ One Up On Wall Street ไว้อย่างน่าสนใจว่า

- ผู้จักการกองทุน มีข้อจำกัดมากมาย ในการลงทุน เช่น ห้ามถือเกินกี่ % ของปริมาณเงินในกองทุนนั้นๆ เวลาเจอหุ้นบริษัทไหนน่าสนใจมากๆ ก็ไม่สามารถซื้อหุ้นได้มากเท่าที่ต้องการ เพราะติดข้อจำกัดตรงนี้

- แต่ละกองทุนคิดค่าธรรมเนียมแตกต่างกัน แต่ส่วนใหญ่จะคิดค่าธรรมเนียมแพงๆ อย่างไร้เหตุผล

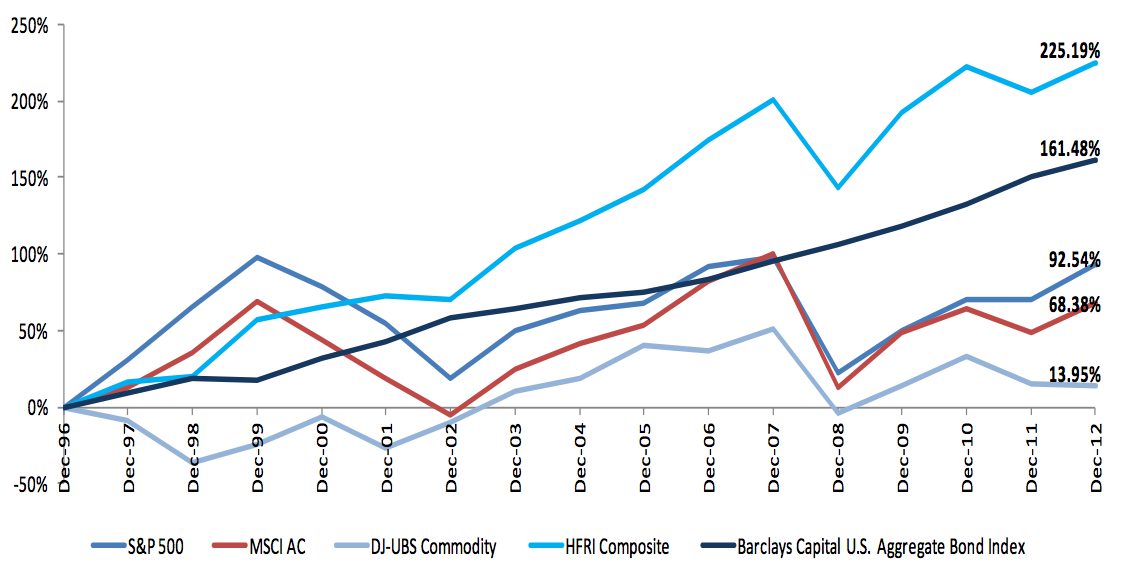

- มากกว่า 90% ของกองทุนหุ้นที่บริหารโดย “มืออาชีพ” ทำผลงานได้แย่กว่ากองทุนดัชนี (กองทุนกระจายความเสี่ยง ที่ไม่มีการบริหารจัดการใดๆ หรือเรียกอีกอย่างว่า passive fund)

เมื่อเข้าใจแบบนี้แล้ว เราจะนำเงินของเรา ไปให้คนอื่นบริหาร แล้วคิดค่าบริหารกับเราแพงๆ ทำไม ในเมื่อกองทุนเหล่านี้ ทำผลตอบแทนได้แย่กว่าค่าเฉลี่ย (index fund) ด้วยซ้ำไป

ข้อดีอย่างเดียวที่พอนึกออก ในการลงทุนกองทุนรวม คือ บางกองทุนสามารถนำไปลดหย่อนภาษีได้ เช่น กองทุน LTF และกองทุน RMF เป็นต้น

หมายเหตุ: คนวัยทำงานทุกคน ควรจะซื้อกองทุน LTF เพื่อหักลดหย่อนภาษีทุกปี ซื้อมากซื้อน้อยขึ้นกับรายได้ของเรา ส่วน RMF ไม่แนะนำให้รีบซื้อ เพราะมีข้อจำกัดเรื่องการถือที่ยาวนานมากๆ ถ้ายังอายุไม่ถึง 50-59 ปี และรายได้ต่อปีไม่ได้สูงมาก ยังไม่ควรรีบซื้อ ไม่งั้นเงินออมของเรา จะจมใน RMF เป็นเวลานานจนเกินไป